Art, fiscalité et paiement

Acquérir une œuvre d'art permet de combiner Agrément et Capital et offre des avantages fiscaux significatifs, notamment pour les entreprises.

Les oeuvres sont aisément transmissibles.

Toute oeuvre d'art est exonérée d'ISF.

Toute oeuvre revendue moins de 5000 € ne subira aucune fiscalité.

Au-delà de 5000 €, l'oeuvre vendue ne subira aucune taxation si celle-ci est détenue depuis plus de 12 ans.

En cas de revente avant 12 ans, le particulier devra acquitter 27% d'impôt sur les plus values avec un abattement de 10 % par année de détention au delà de 2 ans ou choisir la taxation forfaitaire de 5 % sur le prix de vente.

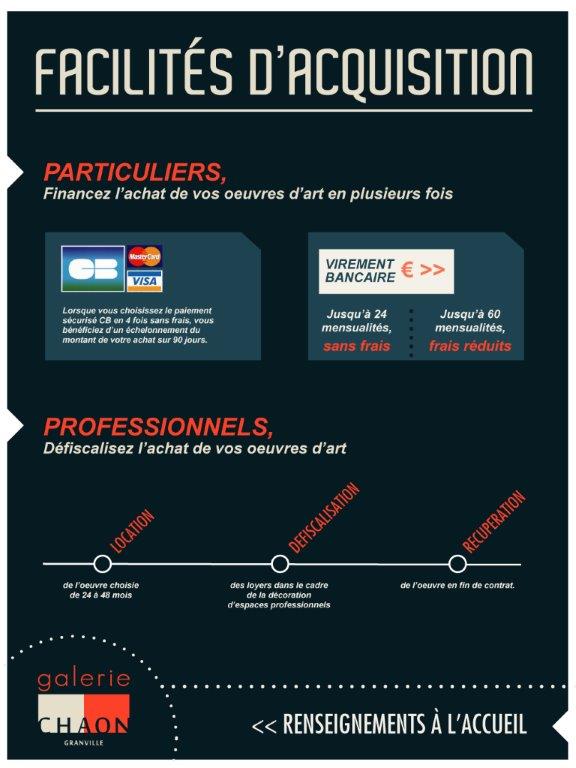

Les oeuvres d'art peuvent servir à régler les droits de succession ou l'ISF.

L'article 238 bis AB du CGI encourage les entreprises à investir dans l'art par des déductions fiscales très avantageuses. Cet article s'applique aux sociétés soumises à l'IS ou au régime des sociétés d'exercice libéral, quelle que soit la nature de l'activité exercée.

Les entreprises peuvent déduire du résultat de l'année d'acquisition et des 4 années suivantes (soit 20% par an), cent pour cent du montant de leurs achats d'œuvres originales d'artistes vivants dans la limite de 5 pour mille de leur chiffre d'affaire Hors Taxes.

En contrepartie de cette déduction fiscale, l'œuvre acquise doit être exposée dans un lieu accessible au public ou aux salariés, à l'exception de leurs bureaux pendant toute la durée d'amortissement.

Il doit s'agir d'oeuvres originales d'artistes vivants au moment de l'acquisition.

La TVA éventuellement payée sur l'acquisition de l'oeuvre est récupérable pour les entreprises assujetties.

Cliquez ici pour consulter le texte complet - 59 Ko -

(60 Ko)

Autres durées et conditions, nous consulter.